迹象显示“接近周期顶部”, 瑞银坚持: 现退出中国科技股为时过早

刚经历一轮急跌的芯片股还没喘过气,瑞银的一份报告就给中国AI科技行情扔了个“矛盾体”——一边说行业出现了“接近周期顶部”的信号,一边又强调“现在退出还太早”,维持超配。6月23日,瑞银亚洲股票策略团队James Wang等分析师在报告里,把这个看似矛盾的判断,拆解得明明白白。

那些让人警惕的信号,已经亮起来了

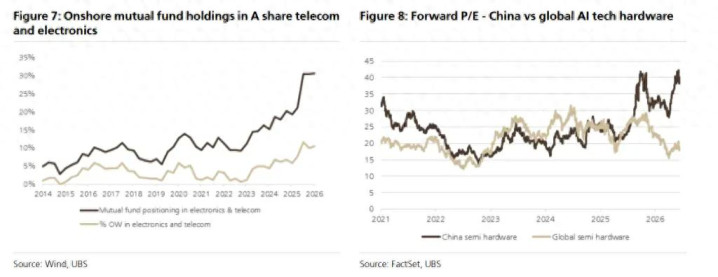

报告直接点出了四个值得警惕的信号。首先是仓位挤到了历史高位:境内公募基金在A股电信和电子板块的持仓比例,已经接近历史峰值,交易集中度数据也显示出明显的抱团现象。其次是估值不再便宜:中国AI科技硬件股的远期市盈率接近历史高位,更关键的是,过去几年一直存在的与全球同行的估值折价,现在消失了——这可不是常态。还有新股IPO数量在增多,历史上,这往往是市场热度见顶的伴随信号。最后是资本开支持续攀升,但这次扩产相对克制,部分原因是高端制造设备供应受限。这四个信号叠加,构成了“接近顶部”的基本图景。

盈利增速,是现在最硬的底牌

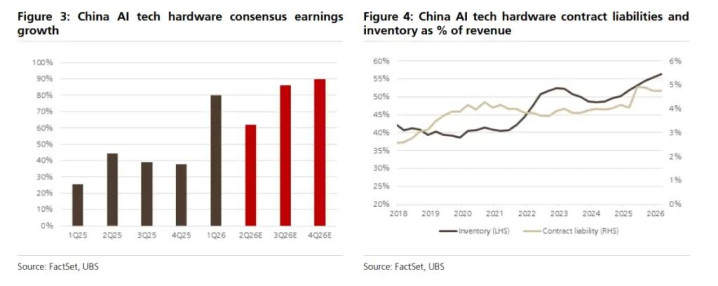

为什么还不能撤退?答案藏在盈利数据里。目前中国AI科技硬件股的预期盈利增速约为80%。历史数据显示,当盈利增速高于30%时,科技股每年跑赢大盘的幅度在10%到20%之间,而2027年的盈利增速预期,同样能维持在30%以上。过去3个月,中国AI科技硬件股的盈利预期平均上调了15%,而同期大盘整体盈利预期却平均下调了2%——这种分化,正是仓位拥挤背后真实的基本面支撑。更重要的是,合同负债和库存占收入的比例持续上升,这两个指标是订单能见度的领先信号,在2025年初DeepSeek发布后明显加速,现在订单能见度已经延伸到2027年底。

历史里藏着的规律:最后一段路可能最疯狂

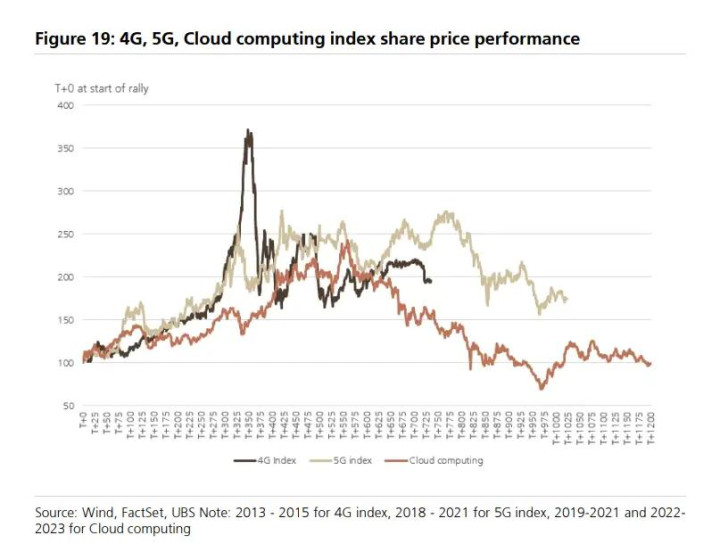

回顾过去的科技周期——4G、5G、云计算,每一轮持续时间约为2年,相关股票在整个周期内的超额回报约为100%,估值扩张超过19倍市盈率。而这一轮AI行情自2025年初DeepSeek时刻启动,已经实现了215%的超额回报和16倍的市盈率重估,从绝对数字看,已经远超历史均值。但有个细节值得注意:历史上,在科技股触顶前的最后3个月,相关板块平均还有48%的涨幅。换句话说,即便已经“接近顶部”,最后一段路可能仍然不短。当然风险也真实存在:历史数据显示,当收入增速见顶后,相关AI科技股在随后6个月内平均跑输大盘约2%,这个幅度不算灾难性,但意味着增速拐点出现时,需要提高警惕。

2027年:谁能真正兑现AI承诺?

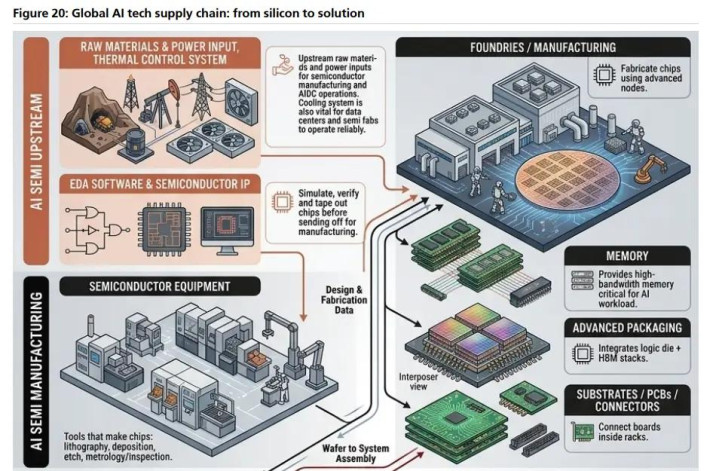

从产业链看,AI数据中心的需求远不止GPU。更强的芯片会带来更高的电力负荷、更复杂的散热、更快的数据传输、更高阶的封装、更高规格的PCB和上游材料需求——AI硬件的需求扩散,早已超出芯片本身。瑞银的产业链框架提到几个关键观察:高端科技零部件的进入门槛正在“指数级”抬升,这可能拉大龙头和非龙头之间的差距;AI科技零部件需求仍强,订单能见度可以看到2027年底;中国科技公司正在追赶AI能力,部分公司还受益于高端AI产品需求挤占低端消费电子零部件产能。还有HBM这个关键词,它已经从配套部件变成AI硬件部署中的核心瓶颈,但中国目前尚无直接HBM供应商标的,更多是间接受益链条。

和全球同行比,中国AI硬件的优势也在变化。自2021年以来,中国和全球AI科技硬件公司的营收都大约翻了一番,但之后全球同行的盈利增速、自由现金流规模和利润率,都明显超过中国同行。不过2026年中国股票反超,跑赢全球同行17%;2027年中国同行的盈利增速略快,这是一个相对优势窗口。

分析师对2026年剩余时间仍保持正面判断,理由是收入和盈利增长仍强。但2027年可能更颠簸:随着产能扩张、增长基数抬高,行情会变得更难把握。报告里说,2027年将成为“检验这些公司和行业能否真正兑现AI承诺的关键一年”。如果行情进入后段,小盘科技公司可能受益于板块贝塔和需求外溢,但更长期看,能拿到全球供应链订单、拥有定价权和技术优势的细分龙头(比如光模块、存储、GPU、覆铜板和半导体设备等环节)更容易胜出。

现在的AI科技行情,就像一辆加速到接近限速的车——仪表盘上的警示灯亮了,但引擎还在强劲运转。是继续踩油门享受最后一段加速,还是提前减速规避风险?每个人心里或许都有自己的答案。但瑞银的报告至少传递了一个明确的信号:别急着下车,真正的考验,要到2027年才会到来。

上一篇:王毅专机刚抵平壤, 韩国突然宣布从38线裁军, 半岛变天了

下一篇:没有了